chart of a trust

Il trust: una figura che consente di essere intestatari di beni senza esserne proprietari. Ma faccia attenzione il trustee a non appropriarsi dei beni del trust.

Corte di Cassazione, sez. II Penale, sentenza 23 settembre – 3 dicembre 2014, n. 50672

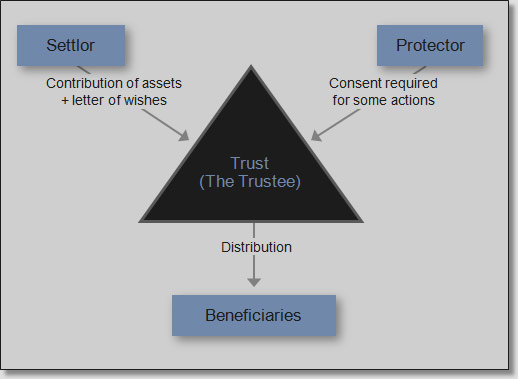

Premessa: cos’è il trust?

Secondo l’art. 2 della Convenzione dell’Aja del 1 luglio 1985, relativa alla legge applicabile ai trust ed al loro riconoscimento in ambito domestico, resa esecutiva in Italia con Legge 16 ottobre 1989 n. 364, per trust si intendono «I rapporti giuridici istituiti da una persona, il disponente – con atto tra vivi o mortis causa – qualora dei beni siano stati posti sotto il controllo di un trustee nell’interesse di un beneficiario o per un fine determinato», caratterizzato dal fatto che «I beni in trust costituiscono una massa distinta e non sono parte del patrimonio del trustee» venendo essi «intestati al trustee o ad un altro soggetto per conto del trustee», che ha il potere e l’obbligo, «di cui deve rendere conto, di amministrare, gestire o disporre dei beni in conformità alle disposizioni del trust e secondo le norme imposte dalla legge al trustee».

Dunque, il trust è una figura “non generata nel nostro ordinamento ma in quello anglosassone e riconosciuta nel diritto interno per l’intervenuta adesione dello Stato alla convenzione dell’Aja del 1 luglio 1985”, anche se si deve “riconoscere che sussistono oggettive difficoltà ad adattare lo schema di fiducia anglosassone (causa tipica del Trust) al nostro ordinamento, (anche) a causa delle diversità strutturali e di regolamentazione dei diritti reali, nei due ordinamenti giuridici e per la possibile interferenza con il sistema di garanzie”.

Il caso oggetto della sentenza.

Un soggetto viene indagato per il reato di appropriazione indebita, in quanto, nella qualità di trustee di un trust, violandone l’atto costitutivo, aveva adoperato la liquidità presente sul conto del Trust ed aveva avviato una serie di operazioni giuridiche – contabili per appropriarsi dei beni anche immobili del trust.

In particolare, secondo l’ipotesi accusatoria, l’indagato “aveva destinato a sé stesso il trasferimento della liquidità di una polizza di diritto lussemburghese, aveva costituito una società svizzera nella quale stava tentando di far confluire le somme liquide che aveva già depositato nella polizza suddetta e stava cercando di liquidare un immobile, destinando alle istituzioni oncologiche beneficiarie del trust solo una minima parte degli importi, il tutto senza avere preventivamente contattato il “guardiano” del trust.”

L’uomo si difende affermando “con il negozio fiduciario è stata trasferita” a sé “la piena proprietà dei beni conferiti in trust e che pertanto, non può configurarsi il delitto di appropriazione indebita per il quale è necessario l’elemento dell’altruità della cosa”.

Secondo la Suprema Corte di cassazione, il “trust” non è un ente dotato di personalità giuridica, ma un insieme di beni e rapporti destinati ad un fine determinato e formalmente intestati al “trustee”, che è l’unico soggetto di riferimento nei rapporti con i terzi non quale legale rappresentante, ma come colui che dispone del diritto, “riconoscendo così la mera intestazione formale del patrimonio separato al trustee, rimanendo, invece, beni e rapporti giuridici conferiti, ancorati al fine determinato dal regolamento del trust. Di talchè, se anche l’effetto proprio del trust non è quello di dar vita ad un nuovo soggetto, ma unicamente di istituire un patrimonio destinato al fine prestabilito, resta fermo che il disponente, con la costituzione del trust, proprio in ragione dello scopo cui è destinato il complesso dei beni e rapporti giuridici, ne perde subito la disponibilità, potendo essergli riservati, nel regolamento del Trust, solo poteri circoscritti e per lo più di controllo e , per la stessa ragione, il trustee ne acquista la formale disponibilità al fine di meglio adempiere allo scopo”.

Profili del trust:

- l’autonomia del patrimonio conferito;

- il potere-dovere del trustee di amministrare, gestire o disporre dei beni del trust, con l’obbligo di rendere il conto;

- l’essere i beni del trust intestati al trustee, ma esclusi dal patrimonio di quest’ultimo, andando a formare una massa autonoma e distinta secondo uno schema di separazione patrimoniale perfetta intesa come «incomunicabilità bidirezionale» tra il patrimonio separato e il patrimonio del soggetto che ne è titolare ; caratteristica, questa, che deriva dall’ “affidamento” del diritto al trustee , sulla base della fiducia ispiratrice del negozio.

Il tutto in “assenza di rapporti negoziali tra fiduciario e fiduciante” e con “l’assoluta discrezionalità di gestione del fiduciario”.

Alla luce di tali principi, rileva la Corte, “consegue che, anche ai fini dell’inquadramento della tutela penale, devono assumere rilevanza preminente, nell’interpretazione del negozio sia il vincolo di destinazione che grava sui beni (che, determinandone la funzione economico-sociale, ne impedisce la commistione con il patrimonio del trustee ) sia l’esistenza di beneficiari del negozio fiduciario, a favore dei quali deve indirizzarsi tutta l’attività di gestione dei beni e rapporti conferiti nel trust, dovendosi attribuire all’intestazione formale del diritto di proprietà al trustee la valenza di una proprietà temporale, sostanziata dal possesso del bene, sicuramente diversa da quella delineata nell’art. 832 cod. civ. e svincolata dal potere di disporre dei beni in misura piena ed esclusiva.

In definitiva, il potere esercitato dal trustee sui beni conferiti in trust “non è quel diritto di godere e disporre dei beni stessi in modo pieno ed esclusivo in cui si sostanzia il diritto di proprietà secondo la nota definizione dell’art 832 Cod. civ.; si tratta piuttosto di una situazione reale di proprietà finalizzata e funzionale che si esercita su di un patrimonio separato ed autonomo rispetto a quello facente capo al C., patrimonio che è vincolato, come si è detto, dal programma fiduciario che il trustee ha l’obbligo di perseguire e che sembra senz’altro riconducibile al concetto generale di possesso penalmente rilevante di cui all’art. 646 cod. pen.; la violazione di questo vincolo funzionale e la destinazione, pertanto, di beni conferiti in trust a finalità proprie del trustee e/o comunque a finalità diverse da quelle per realizzare le quali il trust è stato istituito concreta quella interversione del possesso in proprietà che costituisce l’essenza del delitto di cui all’art. 646 Cod. pen… (appropriazione indebita, n.d.r.)”.

D’altronde, prosegue la Corte, “il riferimento al concetto civilistico di altruità non può trovare applicazione nell’ambito penalistico della appropriazione indebita, sussistendo gli elementi costitutivi dell’ipotesi di cui all’art. 646 cod. pen., in presenza dell’animus proprio del delitto in esame, anche allorché la res sia, come il danaro, fungibile”. In definitiva, è sanzionabile penalmente “il fatto di chi, avendo l’autonoma disponibilità della res, dia alla stessa una destinazione incompatibile con il titolo e le ragioni che giustificano il possesso della stessa, altresì nel caso in cui si tratti di una somma di danaro “.

* * *

Come si può notare, ci troviamo di fronte ad un istituto sui generis che deve fare i conti con il principio di cui all’articolo 2740 del codice civile secondo cui “il debitore risponde dell’adempimento delle obbligazioni con tutti i suoi beni presenti e futuri”. Del resto, l’ipotesi di non punibilità del fatto addebitato ed oggetto della sentenza sconfesserebbe la natura giuridica del trust. I contorni, comunque, rimangono sfumati, perché a volte è difficile poter comprendere, nell’ambito di operazioni giuridiche o contabili effettuate dal trustee, quali siano finalizzate alla realizzazione delle finalità del trust e quali possano essere invece indice di interversio possessionis.

Avv. Filippo Pagano

managing partner at clouvell